O endividamento é uma realidade para milhões de brasileiros. Cartões de crédito, financiamentos, empréstimos e parcelamentos podem, aos poucos, transformar a vida financeira em um ciclo difícil de controlar.

A boa notícia é que, na maioria dos casos, é possível sair dessa situação com organização, disciplina e algumas decisões estratégicas.

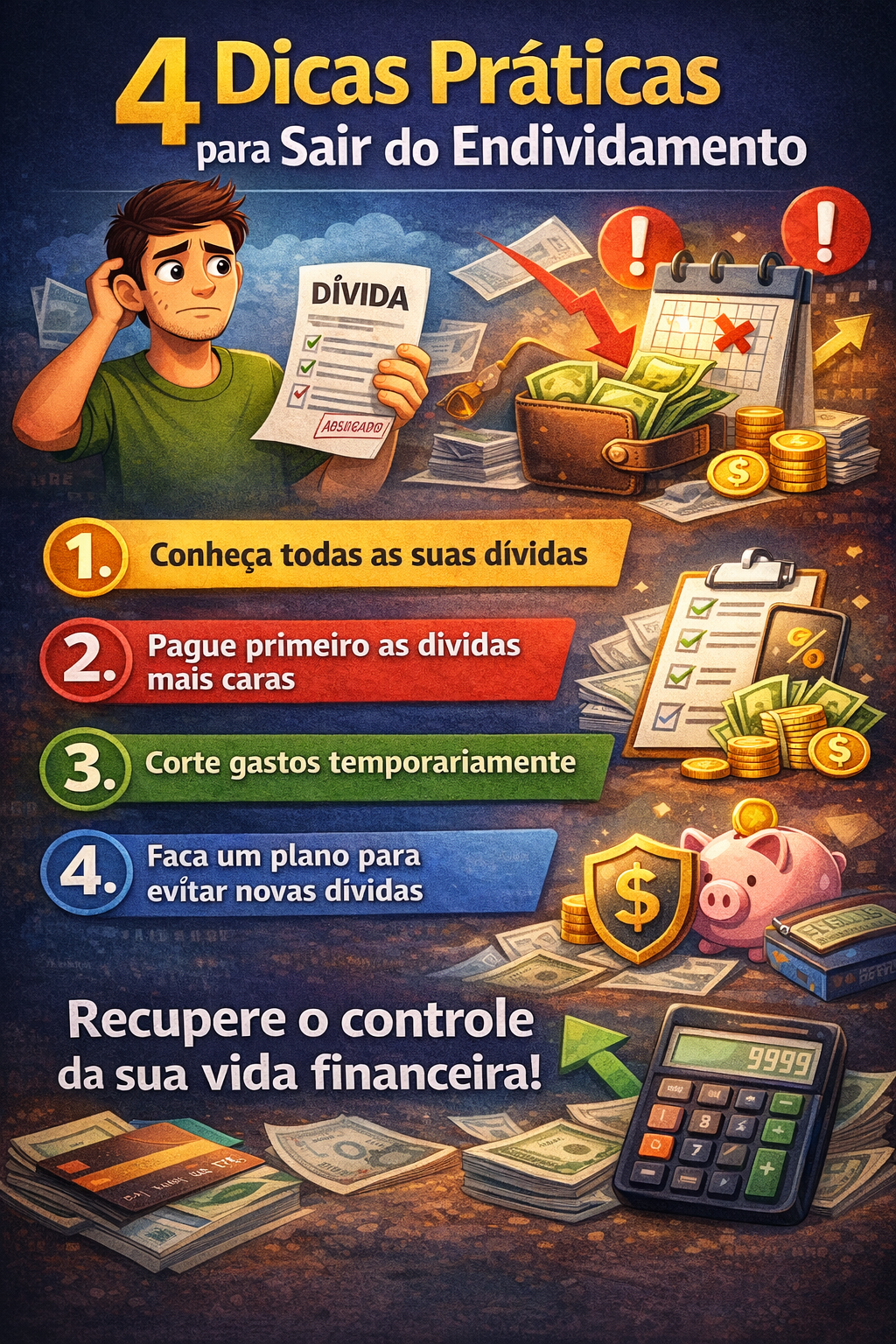

Se você sente que suas dívidas estão pesando no orçamento, estas quatro dicas podem ajudar a recuperar o controle da sua vida financeira.

1. Tenha clareza total sobre suas dívidas

O primeiro passo para sair do endividamento é entender exatamente o tamanho do problema.

Muitas pessoas evitam olhar para as dívidas porque isso gera desconforto. No entanto, ignorar a situação só aumenta o risco de ela se agravar.

Reserve um momento para listar:

- todas as dívidas existentes

- o valor total de cada uma

- a taxa de juros

- o valor da parcela

- a data de vencimento

Essa visão completa permite identificar quais dívidas são mais perigosas, especialmente aquelas com juros elevados, como:

- cartão de crédito

- cheque especial

- empréstimos pessoais com juros altos

A partir desse diagnóstico, fica muito mais fácil criar um plano de ação realista.

2. Priorize as dívidas com juros mais altos

Nem todas as dívidas têm o mesmo impacto financeiro.

Algumas possuem juros relativamente baixos, enquanto outras podem crescer rapidamente e se tornar um grande problema.

No Brasil, os maiores juros normalmente estão em:

- cartão de crédito rotativo

- cheque especial

- crédito pessoal sem garantia

Essas dívidas devem ser tratadas como prioridade máxima, pois os juros podem fazer o valor crescer de forma acelerada.

Sempre que possível, direcione o máximo de recursos disponíveis para quitar primeiro as dívidas mais caras.

Isso reduz o impacto dos juros e acelera o processo de recuperação financeira.

3. Corte despesas temporariamente

Sair do endividamento quase sempre exige ajustes temporários no padrão de consumo.

Isso não significa abrir mão de tudo, mas sim fazer escolhas conscientes enquanto a situação financeira é reorganizada.

Alguns exemplos de despesas que podem ser revistas:

- assinaturas pouco utilizadas

- compras por impulso

- delivery frequente

- gastos recorrentes que não são essenciais

Pequenos cortes, quando somados ao longo dos meses, podem liberar recursos importantes para amortizar dívidas.

Lembre-se: esse esforço não precisa ser permanente. Ele é parte de um período de reorganização financeira.

4. Crie um plano para evitar novas dívidas

Sair do endividamento é importante, mas evitar voltar para ele é ainda mais essencial.

Para isso, algumas práticas simples fazem muita diferença:

- manter um controle básico do orçamento

- criar uma pequena reserva de emergência

- evitar parcelamentos desnecessários

- usar o cartão de crédito com planejamento

Uma reserva de emergência, mesmo que pequena no início, ajuda a evitar que imprevistos se transformem em novas dívidas.

Com o tempo, a disciplina financeira cria um ciclo positivo: menos juros, mais controle e maior tranquilidade.

Conclusão

O endividamento pode parecer um problema difícil, mas com organização e disciplina é possível recuperar o equilíbrio financeiro.

O caminho geralmente envolve três passos fundamentais:

- entender a situação atual

- reduzir o impacto dos juros

- construir hábitos financeiros mais conscientes

Pequenas decisões consistentes ao longo do tempo podem transformar completamente a saúde financeira de uma pessoa.